主页

关于

技术

问题

数字圈

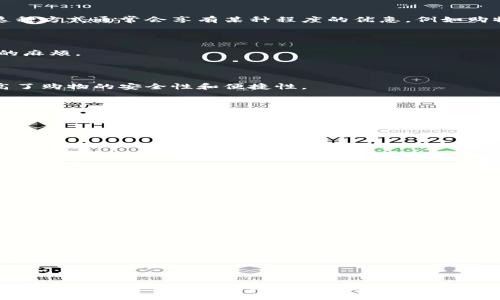

数字钱包充值是指将资金存入数字钱包账户,以

发布时间:2025-08-22 08:57:51

home

主页

>

数字圈

>

相关内容

2023年区块链钱包托管的

2025-08-21

2023年中国区块链公司排

2025-08-20

2023年8大知名数字货币钱包

2025-08-21

Tag Clouds